以价值为核心的财报分析方法与技巧

以价值为核心的财报分析(下面是小编为大家收集的以价值为核心的财报分析方法与技巧相关信息,希望你喜欢。)

财务报告分析的主体包括股东、债权人(金融机构、企业单位)、公司高管、政府经济管理部门、公司工会组织、注册会计师等,其中最重要的主体是股东、债权人和公司高管。

很多教材认为,不同的分析主体分析的目的不同,所分析的内容与重点也有差异。不同于一般的观点,我们认为,所有分析主体的核心都是相同的——那就是以“价值”为核心。

股东分析的目的是,判断价值并做出投资决策。股东在进行投资决策时会思考:我的交易价格合理吗?这些股票的内在价值(实际价值)是多少?

股东试图找到问题的答案,但答案的来源却五花八门:

有些股东根据价格均线、MACD等指标来寻找答案;有些股东相信新闻媒体和股评家;有些股东则根据自己的情绪和感觉;更有机构投资者信奉有效市场理论,认为市场价格是包含风险的合理价格,市场力量已经把股票价格确定在一个合理的实际价值上。

上述方法比较简单,但都会承受很高的风险。买入价格太高或出售价格太低会减少投资回报,甚至会遭受损失。尤其是虔诚地相信市场有效的股东,更会面临巨大的风险,因为历史表明,市场在短期内往往是无效的。以最近的中国股市为例,是2015年综合指数5000多点的市场有效,还是2016年综合指数不到3000点的市场有效?

股东合理的投资策略是,在股票市场价格低于内在价值时买入,高于内在价值时卖出。如巴菲特所言,价格是投资者所付出的,而价值是投资者所得到的。内在价值的判断有赖于公司的财报,股东分析的目的就在于判断价值并做出投资决策。

债权人分析的目的在于判断价值,以保证债权的安全。债权人分析的目的在于保证债权的安全,以及时收回本金和利息。债权的安全取决于公司是否能够创造出足够的价值。大家也许会说:只要给债权提供足够的资产抵押,就可以保证债权的安全。

短期内的确如此,但是如果一家公司在未来不能创造出足够的价值,债权到期时债权人拿大把大把的抵债资产在手里,成为抵债资产处置公司,这应该不是债权人所期望的——抵债资产的处置成本是非常高的。

公司清算将对债权人和股东造成极大的损害,清算资产的价格会显著低于公允价值。尤其是对于债权人,按照清算程序,也许要在5年甚至更久以后才能收回部分金额。

因此,要保证债权的安全,债权人就必须对公司未来的价值创造能力做出分析。当前,类似于银行这样的债权人财报分析的局限性在于,过多注重历史,而没有足够重视公司的内在价值。

公司高管分析的目的是创造价值,以满足投资者的预期回报。公司在资本市场上募集资金后,公司高管制定战略并通过投资活动和经营活动来创造价值。

财报分析有助于对是否进行投资做出决策,而且有助于投资计划的制订和投资活动的实施。公司高管的基本任务之一就是,运用财报分析改进管理来创造价值。

公司高管对价值的看法与股东和债权人是相同的,因此必须像股东和债权人一样思考:公司的战略、投资活动和经营活动可以增加价值吗?创造的价值是否能超过股东和债权人的资本成本?

财务报表的分析框架以及潜在危险信号的判别

财务报表分析的过程一般是拿到年报(一般以年报为主,信息多并且跨度长),先了解其会计处理质量,到经济活动情况,从而结合公司的价值观和战略实施的一个过程。

从财务报表数字中,我们的框架有以下三大步评判:

第一大步:我们要分析公司的会计政策选择和估计判断是否合理。为什么把这个放在第一步呢?因为会计在做表的时候,有的部分是无法更改的,如营业收入,成本,库存等实打实的数据。但是,有些项目确是有很大程度的财务处理空间。比如,固定资产的折旧年限是否符合行业惯例?各类资产减值准备和计提(特别是银行业)是否符合当期情况?收入的确认是否符合准则的规定,以及成本的转结是否匹配原则等。如果上市公司,为了使得年底的利润增速好看,而提前确认下一期的相关项目收入,这其中就可能存在风险,我们投资者就要考虑应该将这部分进行调整,以更好反映公司真实的经济活动状况。

第二大步:分析此前做出的投资决策是否符合公司战略需要。这部分是分析公司在经营的时候,是否把投资者的钱用在了适当的位置,在投资方面我归纳了以下几条评判方面:

1. 已经完成的投资,是否达到决策时对投资项目的净现值,投资收益率和投资回收期等方面的预期?

2. 对于构建的固定资产,无形长期资产等的成本是否合理?

3. 在经营活动中的采购,研发,生产,销售,售后服务,是否做到了消除浪费,从而赚取利润和现金等。

第三大步:从前期的财报分析结果的角度分析和验证前期公司战略是否正确?是否应对了外部商业环境,行业竞争和挑战。这一步往往要结合更长的时间周期进行检验,5年以上。

以上三大步,可以说是完整分析一家上市公司财报的步骤,第一步是前提,在前提没有特别大的漏洞的时候(一般上市公司的年报都是审慎原则),第二步才是我们分析的重点,第三步往往就是结合行业环境进行一个评判公司战略的实施是否符合要求,这部分也是个人有个人的观点,主观性比较大。我们在此先详细探讨一下第二步分析的细则。

我们看一家公司的财报,一拿到最先看的几项应该是:利润,销售,净利润的现金含量。

利润是影响股价重要因素,但是我们不能过于简单的只是分析近5年或者10年内的利润增长情况,更要看的是利润的来源和构成。近年利润大涨,是因为什么?这其中可以确定是企业经营能力造成的利润大涨有哪些?

在此,我以A股上市公司格力电器为例,2018年年报数据来进行分析。

1.利润构成分析。2018年格力电器的税前利润是312亿,其中所得税48亿,实际所得税率为15.3%。在税前利润中。在税前利润中,银行存款利息收入23.84亿,源自营业外收支净额3.18亿,也就是说,在税前利润总额312亿中,大约有27亿不来自主营业务。

主营业务利润占税前总利润的91%,其中货币现金占总资产的44.9%,也就是说公司资产有约一半是现金。

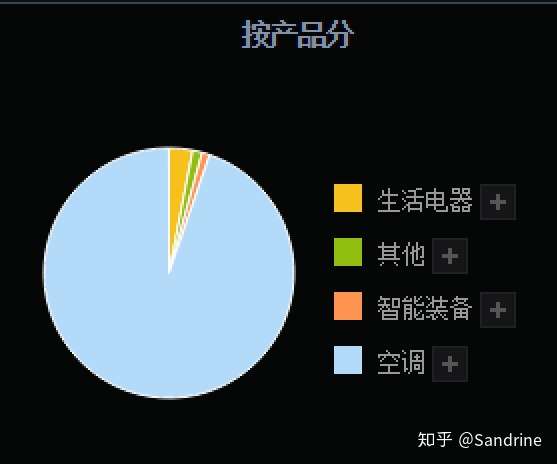

2.销售构成分析。格力电器是一家从事空调销售的专业化公司,主要91%的产品为空调,还有3%的生活电器及很少的智能装备销售。这家公司今天的收盘价截止,市值3832亿,其中空调销售收入1556亿,其他130亿。

格力电器2018年销售收入产品类别

格力电器2018年销售收入产品类别

3.净利润的现金含量。公司税后净利润是263亿,是否有足够的现金保障呢?如果公司的利润没有足够的经营活动现金流支持,那么,它的利润很有可能是纸面富贵。

从现金流表,可以看出,经营活动现金净流入2018年为269亿,超出其账面净利润263亿,这说明公司的净利润是有净现金支持的,而且说明公司非常注重效率管理和净现金管理。

通过以上三个初步指标(利润构成,销售构成,净利润的现金含量),我们可以有个初步结论:这个是一家业绩非常优良,利润含量很高的公司。

简单分析了格力电器的三个财务指标后,我们就可以从只看利润增长,成长为能够分析其增长的质量的分析师了,但是这还只是初步的,上市公司面对的除了一般散户投资者,也有相当一部分是专业财会出生的机构投资者,在面对机构投资者的时候,这一点点的财务数据他们可能做的很好,在其他几个方面可能会埋下炸弹。我先把我归纳的8个财务指标炸弹先放出来,在后面几个月的继续分析中,我讲逐渐降到这些炸弹怎么识别以及分析。

(1) 未加解释的会计政策或会计估计的变化。有其是在经营很糟糕的时候,这说明管理人员很可能在利用会计的“随意性”进行粉饰。

(2) 销售增长的应收账款增长以及库存的非正常增长。一般而言,销售增长和应收账款增长是同步,如果企业的信用政策比较宽松,或者说企业想要多销售出产品,都会造成应收账款的增加,如果短时间应收账款增长过快,可能会在随后面临退货或者发货量下降的趋势。库存增加,可能由于企业产品需求下降引起的,表面企业可能未来有降价准备。

(3) 销售收入与经营现金流量和税务收支之间的差距扩大。通常这之间的差距是稳定的,如果他们在一段时间内发生很大的变化,表明可能在企业会计的核算中发生了变化。例如,一家建设厂商通常用完工百分比方法记账收入,若他们想把利润做高,他们就采取一种比较激进的完工百分比法,比如提前收货款,使得一个阶段的收入增长,但是现金流不变。因此,我们就可以看出,利润增加,但是现金流不变。如果企业的现金净流量长期低于净利润,意味着已经确认的利润相对应的资产不能转化为现金流量的虚拟资产,严重偏离的,可能存在相关利润的挂账和虚拟利润问题。

(4) 未预计到的大量资产注销。

(5) 缺少市场判断的关联交易。为了一定的会计目的,在集团内部的公司间调账行为,随意性比较大。在做公司对比的时候,会发现该公司与同行业的公司有明显的价格低估行为,可能是由于关联交易造成的。

(6) 高管人员的频繁更换。

(7) 大股东或者高管人员不断减持公司的股票。

(8) 频繁的资产重组和玻璃,股权转让。

其实防范以上8个雷最简单的方法就是拉长你分析的时间窗口,财务分析报告不是看你一两年的 数据,而是要看5-10年的数据。在一个很长时间窗口内,公司财务报告是否异常,一眼就能看出来,并且很少公司能够持续造假5-10年的。

更多深度财经、国际局势资讯解读,可去关注微信公众号【邓高望远】(关注公众号,在后台回复相应关键词,可领取机构付费投资报告、私募个股调研报告和行业报告),或者保存下方图片在微信打开长按识别二维码关注公众号